Budjetointi on yksi tehokkaimmista työkaluista oman talouden hallintaan. Sen avulla näet selkeästi, paljonko rahaa tulee sisään, mihin sitä kuluu ja kuinka paljon jää säästöön.

Kirjoitin viime kesänä blogiimme artikkelin siitä, miksi budjetointi on tärkeää ja miten budjetin tekeminen kannattaa aloittaa. Jos et ole vielä tutustunut siihen, voit lukea sen ensin: Tehokas budjetointi – avain oman talouden hallintaan

Monelle budjetointi jää kuitenkin helposti kertaluontoiseksi harjoitukseksi. Budjetti saatetaan tehdä kerran, mutta sen seuraaminen unohtuu arjen kiireessä.

Todellisuudessa toimiva budjetointi ei ole vain taulukko tai lista kuluista. Se on arkinen työkalu, joka auttaa tekemään parempia taloudellisia päätöksiä joka kuukausi.

Miksi budjetointi on tärkeää oman talouden hallinnassa

Budjetointi auttaa ymmärtämään omaa taloudellista tilannetta kokonaisuutena. Ilman selkeää käsitystä tuloista ja menoista on vaikea tehdä järkeviä taloudellisia päätöksiä.

Moni yllättyy, kun alkaa ensimmäistä kertaa seurata omaa kulutustaan tarkemmin. Pienet arjen kulut, kuten ravintolat, kahvilat tai verkko-ostokset, voivat kasvaa kuukauden aikana yllättävän suuriksi.

Budjetoinnin avulla voidaan esimerkiksi

- tunnistaa turhia kuluja

- lisätä säästöjä

- varautua tuleviin menoihin

- vähentää taloudellista stressiä.

Budjetointi ei siis tarkoita pelkästään kulujen leikkaamista. Sen tarkoitus on auttaa tekemään tietoisia valintoja rahankäytössä.

Näin aloitat kuukausibudjetin tekemisen

Kuukausibudjetin tekeminen alkaa yksinkertaisesta mutta tärkeästä oivalluksesta: on ensin ymmärrettävä, mihin raha tällä hetkellä kuluu. Ilman tätä kokonaiskuvaa budjetti jää helposti arvaukseksi. Kun käyt hetken aikaa läpi tilitapahtumia tai kuittien kertymää, alat hahmottaa oman arjen rahavirtoja paljon tarkemmin.

Useimmilla suurin yksittäinen menoerä liittyy asumiseen. Tähän kokonaisuuteen kuuluvat esimerkiksi vuokra tai vastike sekä kodin peruskulut, kuten sähkö, vesi ja internetyhteys. Nämä ovat usein melko ennustettavia menoja, jotka muodostavat budjetin rungon ja joiden päälle muut kulut rakentuvat.

Arjen päivittäiset kulut muodostavat toisen merkittävän kokonaisuuden. Ruokaostokset ja muut päivittäistavarat ovat välttämättömiä menoja, mutta niiden rinnalla syntyy helposti myös pienempiä lisäkuluja. Kahvila- ja ravintolakäynnit voivat tuntua yksittäisinä hetkinä pieniltä, mutta kuukauden aikana niistä voi kertyä yllättävän suuri summa.

Myös liikkuminen vaikuttaa monen talouteen merkittävästi. Jos käytössä on auto, kustannuksia syntyy esimerkiksi polttoaineesta, huolloista ja vakuutuksista. Julkisen liikenteen käyttäjälle taas kuukausiliput ja yksittäiset matkat muodostavat oman säännöllisen kuluerän.

Talouden suunnittelussa on hyvä huomioida myös vakuutuksiin ja terveyteen liittyvät menot. Kotivakuutus, muut vakuutukset sekä lääkkeet ja mahdolliset terveydenhuollon kulut kuuluvat usein niihin menoihin, joita ei tule ajatelleeksi päivittäin, mutta jotka vaikuttavat budjettiin pitkällä aikavälillä.

Lisäksi lähes jokaisella on menoja, jotka liittyvät vapaa-aikaan ja omaan hyvinvointiin. Harrastukset, suoratoistopalvelut ja muut vapaa-ajan kulut tekevät arjesta mielekästä, mutta nekin on hyvä ottaa huomioon kokonaisuudessa.

Kun kulut hahmotetaan tällaisina selkeinä kokonaisuuksina, oma rahankäyttö alkaa näkyä paljon konkreettisemmin. Samalla on helpompi huomata, mihin rahaa kuluu eniten ja missä mahdollisia säästökohteita voisi olla. Tämä ymmärrys on koko budjetoinnin perusta.

Budjetin pitää olla realistinen

Yksi yleisimmistä budjetointivirheistä on liian tiukka budjetti. Jos budjettiin ei jätetä lainkaan rahaa esimerkiksi vapaa-aikaan, ravintoloihin tai harrastuksiin, budjetti usein rikkoutuu nopeasti. Parempi tapa on tehdä budjetista realistinen. Kun budjetissa on tilaa myös pienelle joustolle, sitä on huomattavasti helpompi seurata. Budjetoinnin tavoitteena ei ole rajoittaa elämää, vaan löytää tasapaino kulutuksen ja säästämisen välillä.

Seuraa omaa taloutta säännöllisesti

Budjetti toimii vain, jos sitä päivitetään. Hyvä tapa on tarkistaa budjetti esimerkiksi kerran viikossa tai vähintään kerran kuukaudessa. Näin mahdolliset ylitykset huomataan nopeasti. Kun omaa taloutta seuraa aktiivisesti, rahankäyttö muuttuu usein automaattisesti harkitummaksi.

Esimerkki: talouden seuraaminen kuukausitasolla

Monet henkilökohtaisen talouden bloggaajat seuraavat omaa talouttaan hyvin tarkasti. Esimerkiksi talousbloggaaja Esa Juntunen julkaisee blogissaan kuukausittaisia katsauksia, joissa hän käy läpi tulojaan, menojaan ja sijoituksiaan. Tällainen avoin seuranta auttaa ymmärtämään, miten pienetkin taloudelliset päätökset vaikuttavat pitkällä aikavälillä. Voit tutustua Esan helmikuun 2026 kuukausikatsaukseen täältä:

https://www.omavaraisuushaaste.com/kuukausikatsaus-helmikuu-2026/

Vaikka kaikkien ei tarvitse seurata talouttaan näin yksityiskohtaisesti, säännöllinen seuranta auttaa hahmottamaan oman talouden kehitystä.

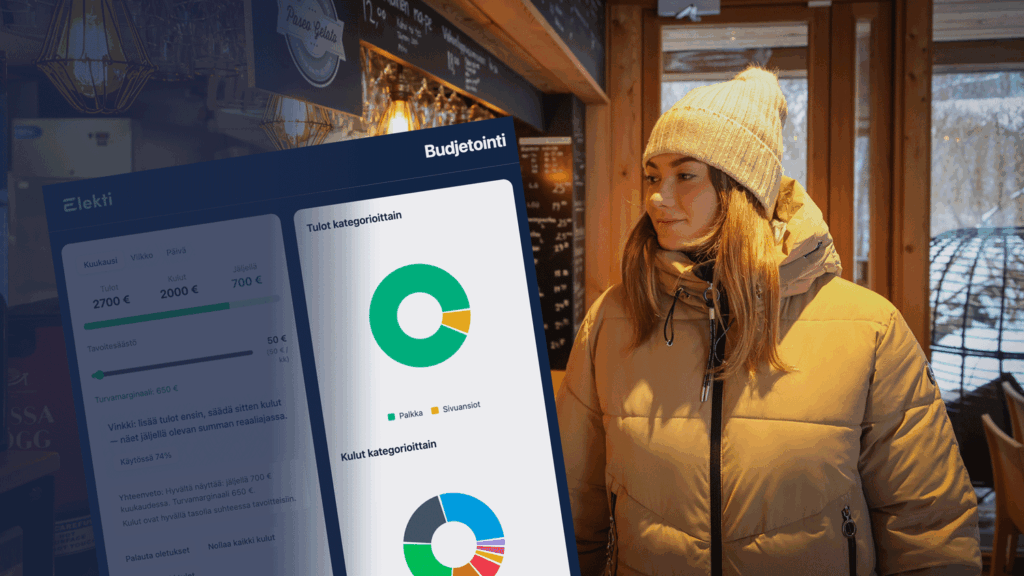

Budjetointisovellus helpottaa talouden suunnittelua

Tärkeintä budjetoinnissa on kirjata ylös omat tulot ja menot. Tähän voit käyttää esimerkiksi paperia, Exceliä tai erillistä budjetointisovellusta. Toteutimme Elektillä ensimmäisen version budjetointisovelluksesta, jonka avulla voit jakaa tulot ja menot eri kategorioihin ja saada nopeasti yleiskuvan omasta kuukausibudjetistasi.

Elektin budjetointisovelluksessa voit

- jakaa kulut eri kategorioihin

- nähdä kuukausimenot yhdellä silmäyksellä

- hahmottaa mihin rahasi kuluvat

- tulostaa laskelman ja liittää sen esim. Exceliin.

Sovellus toimii suoraan selaimessa eikä vaadi rekisteröitymistä. Kokeile Elektin budjetointisovellusta tästä.

Pienet muutokset voivat parantaa taloutta yllättävän paljon

Kun oma talous tulee näkyväksi, monet huomaavat nopeasti mahdollisuuksia parantaa tilannetta. Usein kyse ei ole suurista muutoksista, vaan pienistä arjen valinnoista: turhia tilauksia voidaan karsia, ruokakuluja suunnitella hieman paremmin ja säästöön jäävää summaa kasvattaa vähitellen. Jo muutaman kymmenen euron säästö kuukaudessa voi pitkällä aikavälillä kasvaa yllättävän suureksi summaksi ja antaa lisää taloudellista liikkumavaraa.

Budjetointi tuo mielenrauhaa

Budjetointi ei ole pelkästään rahankäytön hallintaa, vaan sillä on suuri vaikutus myös taloudelliseen turvallisuuden tunteeseen. Kun tiedät, paljonko rahaa on käytettävissä arjessa, milloin suuremmat kulut ovat tulossa ja kuinka paljon pystyt säästämään tulevaisuutta varten, taloudelliset päätökset tuntuvat usein huomattavasti helpommilta.

Selkeä kokonaiskuva omasta taloudesta lisää hallinnan tunnetta ja auttaa tekemään rauhallisempia ja harkitumpia valintoja myös pidemmällä aikavälillä.

Yhteenveto: budjetointi on tehokkain työkalu talouden hallintaan

Budjetointi on yksi tehokkaimmista tavoista ottaa oma talous hallintaan. Kun tulot ja menot hahmottaa kokonaisuutena, rahankäyttö muuttuu selkeämmäksi ja päätöksenteko helpottuu. Budjetti ei ole pelkkä lista numeroita, vaan käytännöllinen työkalu, joka auttaa ymmärtämään, mihin raha menee ja miten sitä voi ohjata omien tavoitteiden mukaisesti.

Säännöllisesti seurattu budjetti tuo arkeen ennakoitavuutta. Kun tiedät etukäteen, paljonko rahaa kuluu asumiseen, arjen menoihin, liikkumiseen ja vapaa-aikaan, pystyt suunnittelemaan myös säästämistä ja suurempia hankintoja rauhallisemmin. Samalla pienetkin muutokset rahankäytössä tulevat näkyviin, mikä auttaa tekemään harkitumpia valintoja arjessa.

Parhaimmillaan budjetoinnista tulee luonteva osa taloudenhallintaa samaan tapaan kuin kalenterin seuraamisesta arjen suunnittelussa. Kun kokonaiskuva on selkeä, talous ei tunnu epävarmalta tai hallitsemattomalta, vaan pysyy omissa käsissä.

Jos haluat aloittaa budjetoinnin helposti, voit kokeilla Elektin budjetointityökalua.

Kirjoittaja: Konsta Karvinen, Perustaja – Elekti Oy