Viime kuukausina korkojen kehitys on kääntynyt jälleen epävarmempaan suuntaan. Taustalla vaikuttavat useat tekijät, joista yksi keskeisimmistä on kiristynyt geopoliittinen tilanne Lähi-idässä. Iranin sota on lisännyt epävarmuutta erityisesti energiamarkkinoilla, mikä heijastuu nopeasti öljyn ja kaasun hintoihin. Kun energia kallistuu ja inflaatiopaine kasvaa, korot nousevat herkästi.

Kuluttajan näkökulmasta korkokeskustelu ei ole tällä hetkellä pelkkää epävarmuutta, vaan konkreettista ja nopeaa liikettä. Helsingin Sanomat kirjoitti hiljattain, että maaliskuussa 12 kuukauden euribor nousi poikkeuksellisen nopeasti, ja yksittäisenä päivänä nähtiin suurin nousu sitten finanssikriisin vuoden 2008. Kuukauden aikana korko nousi yhteensä noin 0,7 prosenttiyksikköä, kun markkina reagoi Iranin kriisin kärjistymiseen ja energian hinnan nousuun.

Tämä on hyvä muistutus siitä, kuinka nopeasti korkonäkymä voi muuttua. Vielä hetki sitten markkinoilla odotettiin korkojen tasaista laskua, mutta geopoliittinen tilanne pakotti arvioimaan suuntaa uudelleen. Korkomarkkina ei liiku lineaarisesti – se reagoi nopeasti uutisiin, odotuksiin ja riskeihin.

Kuluttajalle tämä tarkoittaa ennen kaikkea sitä, että korkojen kehitys ei ole ennustettava eikä yksisuuntainen. Siksi olennaista ei ole vain seurata, mihin euribor liikkuu, vaan ymmärtää, mitä sen liikkeet tarkoittavat omassa taloudessa.

Mitä korkojen nousu tarkoittaa käytännössä?

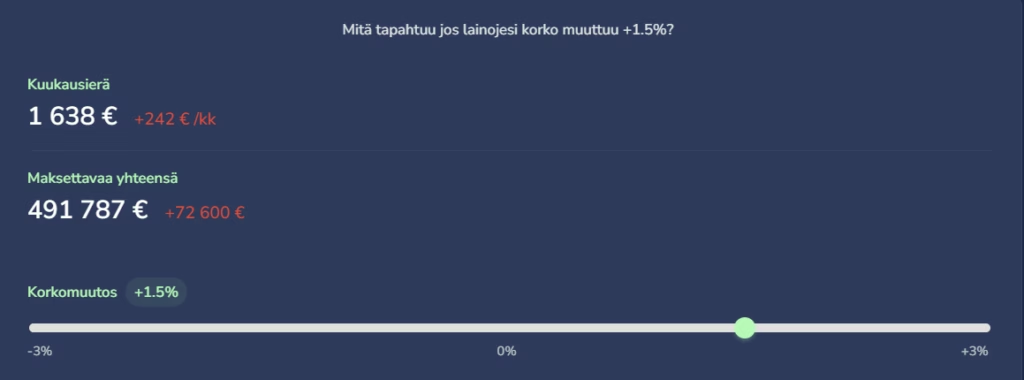

Suomessa korkojen vaikutus tuntuu nopeasti, koska valtaosa lainoista on sidottu vaihtuvaan viitekorkoon. Kun korko nousee, vaikutus siirtyy suoraan lainanhoitokuluihin. Monelle tämä näkyy ensimmäisenä kasvavana kuukausieränä, mutta todellinen vaikutus on tätä laajempi.

Korkojen nousu kasvattaa lainan kokonaiskustannusta usein merkittävästi. Vaikka muutos korkotasossa tuntuisi pieneltä, se kertautuu koko laina-ajalle. Pitkässä asuntolainassa tämä voi tarkoittaa kymmeniä tuhansia euroja lisää maksettavaa. Samalla talouden liikkumavara pienenee. Kun suurempi osa tuloista sitoutuu lainanhoitoon, vähemmän jää säästöön, kulutukseen ja puskurien rakentamiseen.

Tämä vaikutus ei rajoitu pelkästään velkaan. Korkojen nousu heijastuu myös varallisuuteen. Asuntomarkkinassa korkeampi korkotaso tarkoittaa usein sitä, että ostajien maksukyky heikkenee, mikä voi hillitä hintojen nousua tai jopa painaa niitä alaspäin. Sijoitusmarkkinoilla korkojen nousu puolestaan kiristää arvostustasoja, erityisesti osakkeissa, joissa tulevaisuuden kassavirrat diskontataan korkeammalla korolla. Toisin sanoen korkojen nousu on harvoin neutraali tapahtuma. Se vaikuttaa yhtä aikaa velkaan, varallisuuteen ja kulutusmahdollisuuksiin.

Epävarmuus on nyt keskiössä

Ehkä suurin muutos aiempaan on epävarmuuden kasvu. Vielä hetki sitten keskustelu keskittyi siihen, milloin ja kuinka nopeasti korot laskevat. Nyt kysymys on laajempi: kuinka pysyviä nykyiset korkotasot ovat ja voiko suunta vielä muuttua.

Tämä tekee talouden suunnittelusta vaikeampaa. Moni kotitalous pärjää nykyisellä korkotasolla, mutta epävarmuus tulevasta vaikeuttaa päätöksiä. Kannattaako tehdä isoja hankintoja? Kuinka paljon pitäisi säästää? Entä pitäisikö lainaa järjestellä uudelleen?

Juuri tässä kohtaa korkoriski muuttuu konkreettiseksi. Kyse ei ole enää abstraktista talousuutisesta, vaan siitä, kuinka herkkä oma talous on muutoksille.

Miten korkoriskiltä voi suojautua?

Korkoriskiltä ei voi täysin suojautua, mutta sitä voi hallita. Yksi yleisimmistä keinoista on korkokatto, joka asettaa lainalle ylärajan. Se tuo ennustettavuutta ja suojaa suurilta nousuilta, mutta ei ole ilmainen ratkaisu. Jos korot eivät nouse odotetusti, maksettu suoja voi jäädä hyödyntämättä.

Toinen vaihtoehto on kiinteä korko, joka poistaa korkoriskin valitulta ajalta kokonaan. Vastineeksi tästä varmuudesta maksetaan yleensä korkeampi korko, eikä mahdollisesta korkojen laskusta päästä hyötymään.

Moni päätyy myös pehmeämpiin ratkaisuihin. Laina-ajan pidentäminen tai maksusuunnitelman muuttaminen voi helpottaa kuukausittaista kassavirtaa, vaikka se kasvattaa lainan kokonaiskustannusta. Toisaalta puskurin rakentaminen on yksi yksinkertaisimmista ja tehokkaimmista tavoista lisätä taloudellista kestävyyttä. Se ei estä korkojen nousua, mutta antaa aikaa reagoida.

Oleellista on ymmärtää, että jokaisella ratkaisulla on hyödyn lisäksi kääntöpuolensa. Suoja maksaa, joustavuus maksaa ja toisaalta suojaamatta jättäminen sisältää riskin. Kyse on aina tasapainosta.

Selkeyttä epävarmuuteen

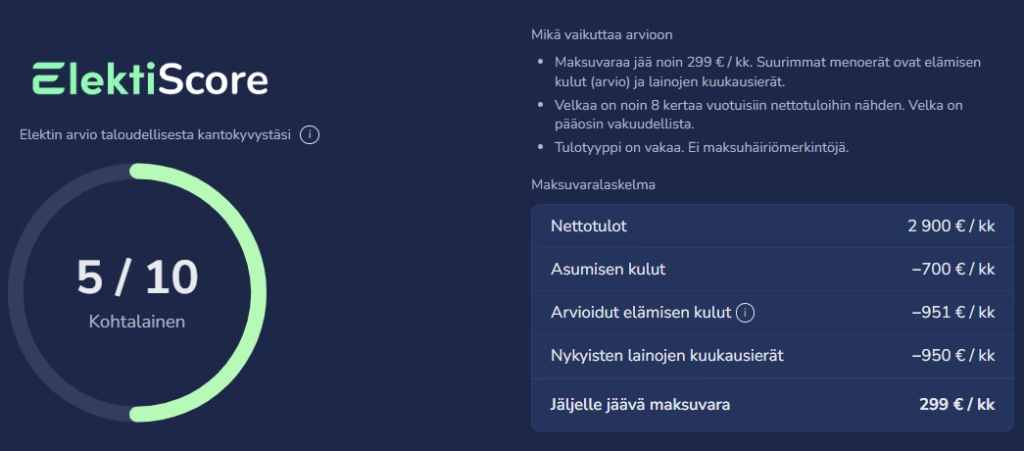

Aikana, jolloin maailmankirjat tuntuvat olevan vuodesta toiseen enemmän tai vähemmän sekaisin, oman talouden kantokyvyn mallintaminen on erityisen arvokasta. Kun korkojen ja omaisuuserien arvostuksen suunta on epävarma, tärkein työkalu ei ole ennuste, vaan näkyvyys omaan talouteen.

Elektin Oma talous-sivulla voit arvioida omaa tilannettasi monelta eri kantilta. Sovelluksemme auttavat hahmottamaan talouden kantokykyä, omaa kulutusta tai lainojen käyttäytymistä eri tilanteissa. Syöttämällä omat tietosi näet missä tilanteessa taloutesi on ja miten yllättävät tilanteet siihen vaikuttavat.

Yhteenveto

Maailmantilanne, energian hinta ja geopoliittiset riskit vaikuttavat korkoihin, mutta kuluttajan kannalta olennaista on niiden vaikutus omaan arkeen. Korkojen nousu kiristää taloutta monella tasolla, ja epävarmuus tekee suunnittelusta vaikeampaa.

Täydellistä suojaa ei ole, mutta ymmärrys omasta tilanteesta on paras lähtökohta. Kun tiedät, miten korkojen muutos vaikuttaa sinun euroissasi, pystyt tekemään parempia päätöksiä – riippumatta siitä, mihin suuntaan markkina lopulta liikkuu.

Kirjoittaja: Henri Pärssinen, Perustaja – Elekti Oy