Suomessa noin puolella kotitalouksista on jonkinlaista velkaa. Monelle se näyttäytyy kuukausieränä: summa lähtee tililtä, ja elämä jatkuu. Mutta velassa piilee usein yksi aliarvostetuimmista “tuottomahdollisuuksista” koko henkilökohtaisessa taloudessa.

Korkoa korolle tunnetaan sijoittamisen supervoimana. Kun tuotot jätetään kasvamaan, ne alkavat tuottaa lisää tuottoa ja ajan myötä kasvu kiihtyy. Harvemmin puhutaan siitä, että sama ilmiö voidaan kääntää toimimaan velassa sinun puolestasi.

Kun teet ylimääräisen lyhennyksen, pienennät lainapääomaa pysyvästi. Tämän jälkeen korkoa lasketaan aina pienemmästä summasta. Jokainen lisälyhennys vaikuttaa kaikkiin tuleviin kuukausiin. Mitä aikaisemmin pääoma pienenee, sitä vähemmän korkoa ehtii kumuloitua. Näin korkoa korolle ei enää työskentele sinua vastaan – vaan sinun hyväksesi.

Mutta mitä lainaa kannattaa maksaa pois? Ja milloin sijoittaminen tai säästäminen on järkevämpää?

Ensin tärkeä täsmennys verotuksesta

Suomessa lainojen korot ovat lähtökohtaisesti vähennyskelvottomia, ellei kyse ole tulonhankkimisvelasta (kuten sijoitusasunnon tai arvopaperisijoittamisen lainasta). Kulutusluotot, autolainat ja oman asunnon asuntolainat maksetaan verojen jälkeisestä tulosta. Siksi lainan korko on sinulle puhdas nettokustannus.

Jos vertailet velan lyhentämistä sijoittamiseen, sijoitustuottoa pitää tarkastella verojen jälkeen. Pääomatuloista maksetaan 30–34 % vero siinä vaiheessa, kun tuotot realisoidaan. Jotta sijoitus olisi aidosti parempi vaihtoehto, sen pitää voittaa lainan korko myös verojen jälkeen.

Tehdään tästä konkreettinen testi.

10 vuoden testi: mitä 1 000 € tekee eri vaihtoehdoissa?

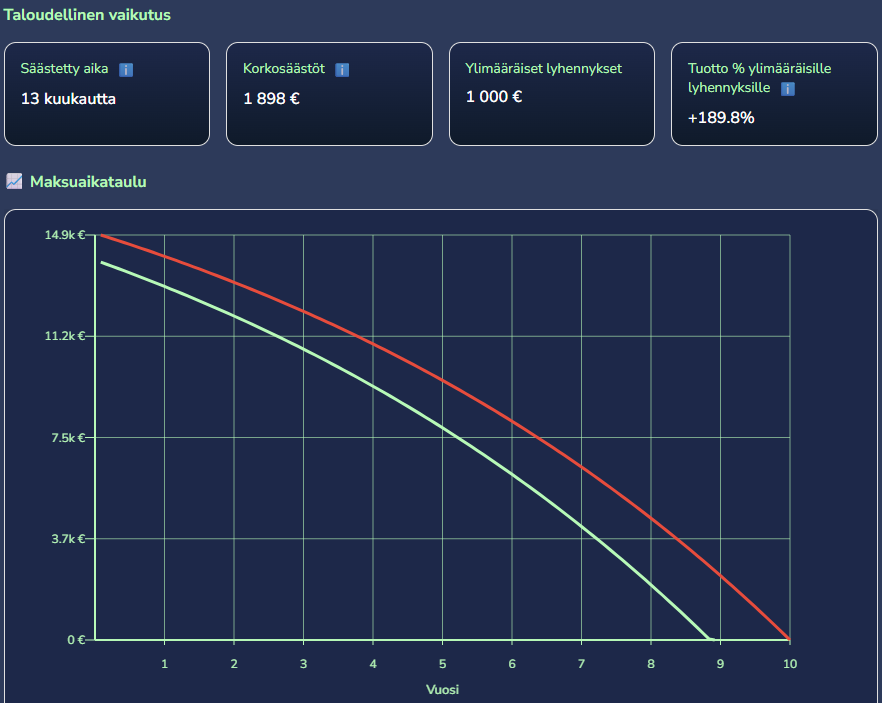

Oletetaan, että sinulla on 1000 euroa ylimääräistä rahaa. Voit käyttää sen lisälyhennykseen tai sijoittaa sen. Aikajänne on 10 vuotta. Alla olevan taulukon ensimmäiset kolme riviä kuvaavat 1000 euron kertaluontoista lisälyhennystä lainaan, jonka laina-aikaa on jäljellä kymmenen vuotta. Kaksi muuta vaihtoehtoa ovat sijoittaminen kuluttomaan osakeindeksiin ja tallettaminen Suomen mittapuulla korkeakorkoiselle säästötilille. Laskelma olettaa, että korkotaso pysyy samana seuraavat 10 vuotta eli viitekorkona toimiva Euribor ei muutu.

Oletukset:

- Kulutusluotto 12 % todellisella vuosikorolla

- Autolaina 6 % todellisella vuosikorolla

- Asuntolaina 2,8 % (esim. euribor 12 kk + 0,6 % marginaali)

- Talletuskorko 2 %, korko verotetaan vuosittain (30 %)

- Osakeindeksi 8 % vuodessa, vero 30 % vasta lopussa

Näin 1 000 € kehittyy 10 vuodessa:

| Vaihtoehto | Tuotto / säästö € | Kokonaistuotto % | Riskitaso |

|---|---|---|---|

| Kulutusluotto 12 % | 1 898 € | +190 % | Ei markkinariskiä |

| Autolaina 6 % | 743 € | +74 % | Ei markkinariskiä |

| Asuntolaina 2,8 % | 303 € | +30 % | Ei markkinariskiä |

| Osakeindeksi 8 % | 811 € | +81 % | Markkinariski |

| Talletuskorko 2 % | 149 € | +15 % | Ei markkinariskiä |

Mitä tästä voi päätellä?

Kaksinumeroisen koron kohdalla lisälyhennys on ylivoimainen. 12 prosentin kulutusluotossa 1000 euron lisälyhennys säästää lähes 1 900 euroa korkokuluja kymmenessä vuodessa. Jotta sijoitus toisi saman nettovaikutuksen, sen pitäisi tuottaa vuodessa noin 17–18 % vuodessa ennen veroja. Sellaista riskitöntä vaihtoehtoa ei markkinoilta löydy.

6 prosentin autolainassa tilanne on edelleen vahvasti lisälyhennyksen puolella. 74 prosentin riskitön “tuotto” on hyvin lähellä 8 prosentin osakeindeksin vuotuista nettotuottoa – mutta ilman markkinariskiä. Tässä korkoluokassa lisälyhennys on monelle rationaalinen valinta.

Vasta noin 2–3 prosentin korkotasolla sijoittaminen alkaa voittaa pelkän matematiikan valossa. 8 prosentin indeksituotto tuottaa enemmän kuin 2,8 prosentin asuntolainan lisälyhennys. Mutta tässä kohtaa mukaan tulee riski, markkinavaihtelu ja oma riskinsietokyky. Sijoittamisessa arvopapereihin on hyvä huomioida se, että huonossa tapauksessa sijoitetun pääoman voi menettää kokonaan tai osittain.

Talletuskorko jää vertailussa selvästi jälkeen, mikä muistuttaa siitä, että matalakorkoinen säästäminen kasvattaa varallisuutta tasaisesti, mutta maltillisella tahdilla.

Kuten arvata saattaa, meistä jokaisen luottoehdoissa on eroja ja siksi suosittelemmekin tutkimaan omaa säästöpotentiaalia Elektin kehittämässä lainalaskurissa. Lainalaskuri on suunniteltu mahdollistamaan juuri tämän kaltainen matalan kynnyksen suunnittelu ja ideointi liittyen henkilökohtaiseen talouteen.

Kaksi käytännön huomioita

Ennen lisälyhennyksiä on hyvä tarkistaa lainasopimuksen ehdot. Lainsäädäntö turvaa kuluttajalle oikeuden maksaa luotto ennenaikaisesti, mutta joissain tilanteissa – esimerkiksi kiinteäkorkoisissa lainoissa – pankilla voi olla oikeus periä korvaus ennenaikaisesta takaisinmaksusta.

Toinen tärkeä asia on likviditeetti. Ylimääräinen lyhennys on pysyvä päätös. Kun raha on käytetty lainapääoman pienentämiseen, sitä ei saa takaisin samalla tavalla kuin sijoituksia voi myydä tai säästötililtä nostaa varoja. Siksi riittävä puskurirahasto on tärkeä ennen aggressiivista lisälyhentämistä.

Yksinkertainen periaate

Mitä korkeampi korkotaso on, sitä perustellumpaa on tehdä lisälyhennys.

- Kaksinumeroiset korot ovat lähes aina ensimmäinen kohde.

- 5–7 prosentin korot ovat edelleen erittäin kilpailukykyinen riskitön vaihtoehto.

- Alle 3 prosentin koroissa sijoittaminen voi olla rationaalista – jos hyväksyy markkinariskin.

Velka ei ole automaattisesti hyvä tai huono. Kyse on siitä, missä euro tekee eniten työtä sinulle – verojen jälkeen ja riskit huomioiden.

Velka mahdollistaa monet hankinnat, mutta oman lainatilanteen tarkastelua kannattaa jatkaa läpi laina-ajan ja muistaa, pitää se mielessä etenkin kun oma taloudellinen tilanne tai maksukyky kohenee. Monessa kotitaloudessa tämä “piilevä tuotto” jää helposti unohduksiin.

Ensimmäinen askel on yksinkertainen: varmista, että korkosi on kilpailutettu markkinatasolle. Sen jälkeen voit päättää, ohjaatko ylimääräiset eurot sijoituksiin vai annatko korkoa korolle -ilmiön alkaa työskennellä velassa sinun hyväksesi.

Kirjoittaja: Henri Pärssinen – Perustaja Elekti Oy